2026 vergi dilimleri, Türkiye’de çalışan bireylerin kazançlarına göre hangi oranda gelir vergisi ödeyeceğini belirleyen, yıllık olarak güncellenen aralıklardır. Bu sistem, adil ve artan oranlı bir yapı üzerine kuruludur. Vergi dilimleri sayesinde, yüksek gelir elde eden bireyler daha yüksek oranlarda vergi öderken, düşük gelir grubundakiler daha düşük oranlarda vergilendirilir. Bu yapı, hem vergi adaletini sağlamayı hem de gelir dağılımındaki dengesizlikleri azaltmayı amaçlar.

Gelir vergisi dilimleri 2026 yılında yeniden değerleme oranı dikkate alınarak güncellenmiştir. Bu nedenle maaş alanlar, serbest meslek sahipleri ya da kira gibi gelir kalemleri olanlar için bu dilimlerin doğru şekilde anlaşılması büyük önem taşır.

İçeriğimizde yalnızca rakamları değil, vergi dilimi nasıl hesaplanır, ne zaman sıfırlanır gibi birçok kritik soruya da yanıt vereceğiz.

Vergi Dilimi Nedir?

Vergi dilimi, bireylerin elde ettikleri gelirin belli bir tutara ulaşmasına bağlı olarak uygulanan artan oranlı vergi sistemi kapsamında, farklı oranlarda vergilendirilmesini sağlayan matrah aralıklarını ifade eder. Türkiye’de bu sistem, kümülatif vergi matrahı esas alınarak işler. Yani her ay biriken gelir, yıl boyunca üst üste eklenerek toplam vergi matrahı belirlenir.

Bu sistem sayesinde gelir düzeyi arttıkça uygulanan vergi oranı da artar. Örneğin; bir çalışan yılın başında %15’lik bir oranda vergi öderken, yıl sonunda toplam geliri arttıkça %20’lik vergi dilimine geçebilir. Bu geçiş, genellikle "vergi dilimine girmek" ya da "vergi dilimi atlamak" şeklinde ifade edilir.

Vergi Dilimi Nasıl Hesaplanır?

Vergi dilimi hesaplaması, genellikle çalışanın maaşı ve elde ettiği ek gelirler dikkate alınarak yapılır. Aşağıda adım adım maaş vergi hesaplama süreci açıklanmıştır;

Aylık Brüt Gelirin Tespiti: Çalışanın işverenden aldığı brüt maaş ve varsa ek kazançları belirlenir.

Yasal Kesintilerin Yapılması: SGK primi, işsizlik sigortası primi ve varsa BES gibi kesintiler brüt maaştan düşülür.

Kümülatif Vergi Matrahının Belirlenmesi: Yılın başından itibaren elde edilen gelirler toplanır. Bu matrah, vergi dilimine girişin temelini oluşturur.

Vergi Dilimi Eşiklerinin Uygulanması: Kümülatif matrah hangi dilime denk geliyorsa, o dilime karşılık gelen vergi oranı 2026 tarifesine göre uygulanır.

Vergi Kesintisinin (Stopaj) Hesaplanması: İşveren, bu oran üzerinden stopaj yaparak vergiyi kaynaktan keser ve devlete iletir.

Bu sistem sayesinde, her bireyin gelirine göre adaletli bir vergilendirme yapılır. Ancak sistemin karmaşıklığı nedeniyle yanlış yorumlar yapılabiliyor, özellikle yıl ortasında vergi dilimi değiştiğinde, maaşta düşüş hissedilebilir.

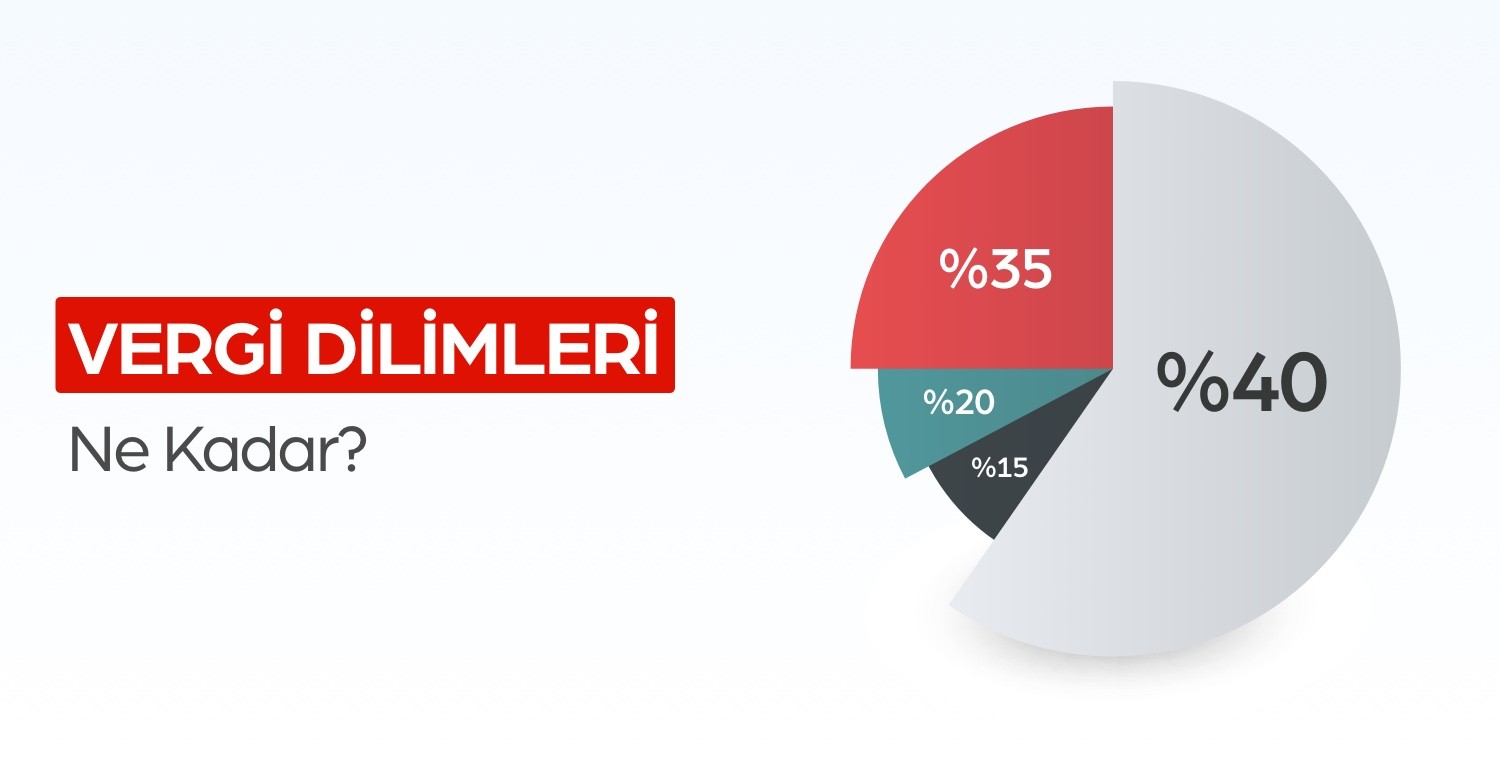

2026 Yılı Vergi Dilimleri Ne Kadar?

2026 vergi dilimleri, her yıl Hazine ve Maliye Bakanlığı tarafından açıklanan yeniden değerleme oranı çerçevesinde belirlenir.

İşte vergi tarifesi 2026 yılı için geçerli olan gelir dilimleri ve oranları:

Gelir Aralığı (TL) | Vergi Oranı |

0 - 110.000 TL | %15 |

110.001 - 230.000 TL | %20 |

230.001 - 870.000 TL | %27 |

870.001 - 3.000.000 TL | %35 |

3.000.001 TL ve üzeri | %40 |

Bu tablo, hem ücret geliri elde edenler hem de serbest meslek, kira, faiz geliri gibi farklı kazanç kalemleri için geçerlidir. Ancak bazı gelir türlerinde uygulanacak oran ve matrahlar değişebilir. Bu nedenle, ilerleyen başlıklarda ücretli ve ücret dışı gelirler için vergi tarifesine ayrıca yer vereceğiz.

2026 yılında yapılan bu güncelleme, özellikle orta ve yüksek gelir grubunda olan bireyler için ciddi vergi yükü anlamına gelebilir. Özellikle yüzde 20’lik vergi dilimi, birçok çalışanın yıl içinde geçeceği kritik eşiktir.

Kümülatif Gelir Vergisi Matrahı Nedir ve Nasıl Hesaplanır?

Kümülatif vergi matrahı, bir çalışanın yıl içerisinde elde ettiği gelirlerin toplamıdır ve bu toplam üzerinden hangi vergi dilimi içinde yer alacağı belirlenir. Sistem, aylık bazda gelirleri biriktirerek ilerler. Yani Ocak ayında başlayan vergi matrahı, yıl sonuna kadar artarak devam eder.

Kümülatif Vergi Matrahı Hesaplama Adımları:

Brüt Gelirin Tespiti: Her ay elde edilen brüt maaş esas alınır. Örneğin, 25.000 TL brüt maaş üzerinden hesap yapılacaksa bu tutar dikkate alınır.

Yasal Kesintilerin Düşülmesi: SGK primi, işsizlik sigortası ve BES kesintileri gibi zorunlu kesintiler maaştan düşülür.

Kümülatif Matraha Ekleme: Elde edilen net matrah, yıl boyunca üst üste toplanarak kümülatif matrah oluşturulur.

Vergi Dilimi Takibi: Her ay sonunda toplam matrah, güncel vergi tarifesi 2026 değerleriyle karşılaştırılarak yeni bir dilime geçilip geçilmediği kontrol edilir.

Stopaj Hesaplaması: İşveren, kümülatif matrahın hangi dilime denk geldiğini tespit eder ve ilgili oranda stopaj (kaynakta kesinti) uygular.

Kümülatif sistem sayesinde, yılın başında düşük oranda vergi ödeyen biri, yıl sonuna doğru daha yüksek oranlarda vergilendirmeye tabi olabilir. Bu da maaşta düşüş gibi algılanan değişikliklerin temel nedenidir.

Vergi Dilimleri Kimleri Kapsar?

Gelir vergisi dilimleri 2026 yılında hem tam mükellef hem de dar mükellef statüsündeki kişileri kapsayacak şekilde geniş bir uygulama alanına sahiptir. Gelir vergisine tabi olabilecek kişi ve gruplar şunlardır:

Ücret Geliri Elde Edenler: Kamu ve özel sektörde çalışan herkes, yıl içerisinde elde ettikleri maaş üzerinden kümülatif vergi matrahına göre vergilendirilir.

Serbest Meslek Sahipleri: Avukat, doktor, danışman gibi hizmet sunan bireyler elde ettikleri gelir üzerinden beyanname verir.

Kira Geliri Olanlar: Taşınmaz sahipleri, kira gelirleri için yıllık beyanname verir ve gelir dilimine göre vergi öder.

Ticari Kazanç Sahipleri: Şahıs işletmeleri ya da serbest çalışan ticari faaliyet sahipleri gelirlerini beyan ederek vergilendirilir.

Menfaat Geliri Elde Edenler: Faiz, repo, temettü gibi kazançlar belirli koşullarda gelir vergisi kapsamına girer.

Yurt Dışında Yaşayıp Türkiye Kaynaklı Gelir Elde Edenler: Dar mükellef olarak sınıflandırılan bu kişiler, sadece Türkiye kaynaklı kazançları için vergiye tabi olur.

Unutulmamalıdır ki vergi dilimleri sadece maaşla sınırlı değildir. Bireyin birden fazla gelir türü varsa, tüm bu gelirler birleştirilerek toplam matrah hesaplanır.

2026 Gelir Vergisi Tarifesi: Ücretli ve Ücret Dışı Gelirler

2026 yılında geçerli olan vergi tarifesi, kazanç türüne göre farklı şekilde uygulanabilir. Aşağıda hem ücret gelirleri hem de diğer gelirler için geçerli tarifeleri görebilirsiniz.

Ücret Gelirleri İçin 2026 Vergi Tarifesi

Ücret geliri, bir işverene bağlı olarak çalışan kişilerin maaş, prim, ikramiye ve benzeri ödemelerden elde ettikleri geliri kapsar. 2026 yılında ücret gelirleri için geçerli olan vergi tarifesi aşağıdaki gibidir:

Matrah Aralığı (TL) | Vergi Oranı |

0 – 110.000 TL | %15 |

110.001 – 230.000 TL | %20 |

230.001 – 870.000 TL | %27 |

870.001 – 3.000.000 TL | %35 |

3.000.001 TL ve üzeri | %40 |

Bu oranlar, işveren tarafından stopaj yöntemi ile kaynakta kesilir. Çalışan, bu sürece doğrudan müdahale etmeden vergilendirilir. Ancak kümülatif gelir vergisi matrahı arttıkça, uygulanan oran da yükselecektir. Özellikle yıl ortasında maaş bordrosunda kesinti farkı görüldüğünde bunun nedeni genellikle vergi dilimi değişimidir.

Serbest Meslek, Kira, Faiz Geliri vb. için Vergi Tarifesi

Ücret dışı gelirlerde ise yıllık beyanname esas alınır. Bu gelir türleri şunlardır:

Serbest meslek kazancı (avukat, doktor, diyetisyen vb.)

Gayrimenkul kira gelirleri

Menkul sermaye iratları (faiz, temettü vb.)

Ticari kazançlar

2026 vergi oranları, bu gelir türleri için şu şekildedir;

Yıllık Gelir (TL) | Vergi Oranı |

0 – 110.000 TL | %15 |

110.001 – 230.000 TL | %20 |

230.001 – 870.000 TL | %27 |

870.001 – 3.000.000 TL | %35 |

3.000.001 TL ve üzeri | %40 |

Ancak burada önemli bir fark vardır. Ücret gelirleri için vergi kaynaktan kesilirken, serbest meslek ve diğer gelirlerde yıllık beyanname verilmesi gerekir. Beyan süresi genellikle Mart ayıdır ve gelir yılını takip eden yıl içinde yapılır.

Gelir Vergisi Nasıl ve Ne Zaman Ödenir?

Gelir vergisi ödeme şekli, kişinin elde ettiği gelirin türüne göre değişiklik gösterebilir. Türkiye’de hem stopaj yöntemiyle otomatik olarak maaşlardan kesilen vergiler hem de yıllık beyanname yoluyla ödenen vergiler bulunmaktadır. Aşağıda her iki yöntemi de içeren genel bir ödeme planı yer alıyor;

Gelir Vergisi Ödeme Süreci

Ücretliler İçin Ödeme (Stopaj)

İşveren, çalışanın gelirini brüt maaş üzerinden vergilendirerek vergiyi kaynağında keser.

Çalışan vergi ödemez, işveren devlete ödemeyi gerçekleştirir.

Her ay maaş bordrosuna yansır.

Beyanname Yoluyla Ödeme (Ücret Dışı Gelirler)

Kira, serbest meslek, ticari kazanç gibi gelirlerde yıl sonu itibarıyla yıllık beyanname verilir.

Beyan dönemi her yıl Mart ayında, bir önceki yıla ait gelir için yapılır.

Ödeme takvimi; Mart ve Temmuz aylarında olmak üzere iki eşit taksitte gelir vergisi ödenir.

Online ve Banka Üzerinden Ödeme

Gelir İdaresi Başkanlığı (GİB) web sitesi (gib.gov.tr) üzerinden ya da anlaşmalı bankalardan ödeme yapılabilir.

e-Devlet sisteminden vergi borcu görüntüleme ve ödeme imkânı vardır.

Bu yapı sayesinde hem maaşlı çalışanların hem de serbest gelir elde edenlerin vergilendirme süreçleri sistematik olarak yürütülür.

Vergi Dilimi Ne Zaman Sıfırlanır?

Vergi dilimi sıfırlanması, her yıl başında, yani 1 Ocak tarihinde gerçekleşir. Bu sıfırlama ile birlikte bir önceki yıl boyunca biriktirilen kümülatif vergi matrahı, yeni yılın ilk gününde sıfırlanır ve tekrar hesaplanmaya başlanır.

Bu sistemin temel amacı, her yıl için artan oranlı vergi sistemi çerçevesinde yeniden başlama imkanı sağlamaktır. Örneğin, bir çalışan 2025 yılı sonunda %35'lik vergi dilimine girmişse, 2026 yılının Ocak ayında tekrar %15’lik dilimden başlamış olur.

Ancak bu durum, yıl sonunda maaşta yaşanan "vergi yükü" artışının nedenini ortadan kaldırmaz, sadece bir sonraki yıl aynı süreci yeniden başlatır. Bu nedenle çalışanların maaşlarında Ocak ayında bir miktar artış görülmesi, vergi diliminin sıfırlanmasından kaynaklanır.

Bireysel Emeklilik Sistemi (BES) ve Vergi Avantajları

Bireysel Emeklilik Sistemi (BES), sadece emeklilik birikimi değil, aynı zamanda gelir vergisinden tasarruf sağlama aracı olarak da kullanılabilir. Türkiye'de, gönüllü olarak BES'e katılan bireyler için çeşitli vergi avantajları sağlanır.

BES’in Vergi Avantajları

Devlet Katkısı: Her ay BES'e yatırılan tutarın %30’u oranında devlet katkısı alınır. Bu katkı, ek bir kazançtır ve bireyin vergi yükünü dolaylı olarak azaltır.

Vergi Matrahından Düşme (eski sistem): 2013 öncesi BES ödemeleri, vergi matrahından düşülerek ödenebiliyordu. Yeni sistemde bu uygulama kaldırılmış olsa da devlet katkısı, bu avantajın yerini almıştır.

Stopaj İndirimi: BES’ten çıkışta uygulanan vergi oranları, sistemde kalınan süreye göre kademeli olarak azalmaktadır. 10 yıl sistemde kalan ve 56 yaşını dolduran bireyler, vergi ödemeden BES birikimlerini alabilir.

Gelir Vergisi Dilimi Etkisi: BES kesintileri brüt maaşı azaltır. Bu sayede kişinin kümülatif gelir vergisi matrahı daha geç artar ve daha üst vergi dilimlerine daha geç girilir. Bu dolaylı olarak %20’lik vergi dilimine girme süresini uzatabilir.

BES, sadece birikim değil, aynı zamanda uzun vadeli vergi planlaması açısından da stratejik bir araçtır. Özellikle yüksek maaşlı çalışanlar için BES, hem tasarruf hem de vergi avantajı anlamında önemlidir.

2026 Vergi Dilimi Artışı Ne Anlama Geliyor?

2026 vergi dilimi artışı, çalışanların ve gelir sahibi bireylerin yıl içinde hangi oranda vergi ödeyeceğini belirleyen matrah sınırlarının yeniden düzenlenmesi anlamına gelir. Bu düzenlemeler her yıl yeniden değerleme oranı doğrultusunda yapılır ve enflasyon oranı, asgari ücret artışı gibi faktörlerden etkilenir.

Örneğin; 2025 yılında %20’lik vergi dilimi 150.000 TL’ye kadar geçerliyken, 2026 yılında bu sınır 230.000 TL’ye çıkarıldıysa bu artış şu anlama gelir;

Aynı gelire sahip çalışanlar daha uzun süre düşük vergi oranı (%15) ödeyebilir.

Yüksek gelirli bireyler için daha geç yüksek dilime geçiş sağlanır.

Net maaşlarda yılın ilk aylarında artış, yılın ikinci yarısında ise düşüş daha geç yaşanır.

Bu nedenle “vergi dilimi artışı” kavramı, doğrudan vergi oranlarının artması anlamına gelmez. Aslında dilim sınırlarının yükseltilmesi, gelir vergisi yükünü hafifletici bir etki yaratabilir. Ancak bu etkinin ne kadar hissedileceği, kümülatif vergi matrahı, çalışanın brüt maaşı ve yan haklarına göre değişir.

2026 vergi dilimleri, çalışanlar ve gelir sahibi herkes için doğrudan maaşları ve kazançları etkileyen önemli bir konudur.

Kümülatif sistem, yıl boyunca biriken gelirlerin vergi oranını belirler. Bu yüzden bordro takibi yapılmalıdır.

BES, matrahı düşürerek vergi avantajı sağlar.

Maaşınızda yılın ortasında düşüş fark ediyorsanız, büyük ihtimalle daha yüksek bir vergi dilimine girmişsinizdir.

Yıllık beyanname ile çalışanlar dışında kalan gelir gruplarının da vergi yükümlülüklerini doğru hesaplaması gerekir.

Vergi Dilimleri Hakkında Sık Sorulan Sorular (SSS)

1- %20'lik vergi dilimine ne zaman girilir?

Bu tamamen çalışanın brüt maaşı ve yan haklarına bağlıdır. Örneğin 25.000 TL brüt maaş alan biri, her ay yaklaşık 22.000 TL’lik bir vergi matrahı oluşturur. Bu kişinin 110.000 TL’lik ilk dilimi doldurması yaklaşık 5. ayın sonunda gerçekleşir ve Haziran maaşıyla birlikte %20’lik vergi dilimine girer. BES kesintisi ya da özel sigorta gibi matrahı azaltan giderler varsa bu süre daha da uzayabilir.

2- Asgari ücret vergilendirmeye tabi mi?

2022 yılından itibaren Türkiye'de asgari ücret gelir vergisinden muaf tutulmuştur. Yani asgari ücretli bir çalışan, gelir vergisi ödemez. Bu kapsamda;

Asgari ücret vergi istisnası, sadece brüt asgari ücret tutarı için geçerlidir.

Asgari ücretten fazla gelir elde eden çalışanlar, sadece fazla kısım üzerinden vergilendirilir.

Asgari geçim indirimi (AGİ) uygulaması kaldırılmıştır.

Yani asgari ücretli çalışanların net maaşında, gelir vergisi nedeniyle bir kesinti yapılmaz.

3- Vergi dilimi mi yükseldi, yoksa oran mı değişti?

Bu iki kavram sıklıkla karıştırılır. Vergi dilimi yükselmesi, daha önce %20 ile vergilendirilen gelir sınırının yükseltilmesi demektir. Örneğin bu sınır 2024’te 150.000 TL iken 2025’te 230.000 TL olmuşsa dilim yükselmiştir. Vergi oranı değişikliği ise doğrudan %15, %20, %27 gibi rakamsal oranların artması ya da azalması anlamına gelir.

2026 yılında yapılan düzenlemelerde oranlarda değil, vergi tarifesi dilim sınırlarında artış söz konusudur. Bu nedenle çalışanlar daha geç yüksek vergi ödemeye başlayacaktır.

2026 vergi dilimleri, Türkiye’de çalışan bireylerin kazançlarına göre hangi oranda gelir vergisi ödeyeceğini belirleyen, yıllık olarak güncellenen aralıklardır. Bu sistem, adil ve artan oranlı bir yapı üzerine kuruludur. Vergi dilimleri sayesinde, yüksek gelir elde eden bireyler daha yüksek oranlarda vergi öderken, düşük gelir grubundakiler daha düşük oranlarda vergilendirilir. Bu yapı, hem vergi adaletini sağlamayı hem de gelir dağılımındaki dengesizlikleri azaltmayı amaçlar.

Gelir vergisi dilimleri 2026 yılında yeniden değerleme oranı dikkate alınarak güncellenmiştir. Bu nedenle maaş alanlar, serbest meslek sahipleri ya da kira gibi gelir kalemleri olanlar için bu dilimlerin doğru şekilde anlaşılması büyük önem taşır.

İçeriğimizde yalnızca rakamları değil, vergi dilimi nasıl hesaplanır, ne zaman sıfırlanır gibi birçok kritik soruya da yanıt vereceğiz.

Vergi Dilimi Nedir?

Vergi dilimi, bireylerin elde ettikleri gelirin belli bir tutara ulaşmasına bağlı olarak uygulanan artan oranlı vergi sistemi kapsamında, farklı oranlarda vergilendirilmesini sağlayan matrah aralıklarını ifade eder. Türkiye’de bu sistem, kümülatif vergi matrahı esas alınarak işler. Yani her ay biriken gelir, yıl boyunca üst üste eklenerek toplam vergi matrahı belirlenir.

Bu sistem sayesinde gelir düzeyi arttıkça uygulanan vergi oranı da artar. Örneğin; bir çalışan yılın başında %15’lik bir oranda vergi öderken, yıl sonunda toplam geliri arttıkça %20’lik vergi dilimine geçebilir. Bu geçiş, genellikle "vergi dilimine girmek" ya da "vergi dilimi atlamak" şeklinde ifade edilir.

Vergi Dilimi Nasıl Hesaplanır?

Vergi dilimi hesaplaması, genellikle çalışanın maaşı ve elde ettiği ek gelirler dikkate alınarak yapılır. Aşağıda adım adım maaş vergi hesaplama süreci açıklanmıştır;

Aylık Brüt Gelirin Tespiti: Çalışanın işverenden aldığı brüt maaş ve varsa ek kazançları belirlenir.

Yasal Kesintilerin Yapılması: SGK primi, işsizlik sigortası primi ve varsa BES gibi kesintiler brüt maaştan düşülür.

Kümülatif Vergi Matrahının Belirlenmesi: Yılın başından itibaren elde edilen gelirler toplanır. Bu matrah, vergi dilimine girişin temelini oluşturur.

Vergi Dilimi Eşiklerinin Uygulanması: Kümülatif matrah hangi dilime denk geliyorsa, o dilime karşılık gelen vergi oranı 2026 tarifesine göre uygulanır.

Vergi Kesintisinin (Stopaj) Hesaplanması: İşveren, bu oran üzerinden stopaj yaparak vergiyi kaynaktan keser ve devlete iletir.

Bu sistem sayesinde, her bireyin gelirine göre adaletli bir vergilendirme yapılır. Ancak sistemin karmaşıklığı nedeniyle yanlış yorumlar yapılabiliyor, özellikle yıl ortasında vergi dilimi değiştiğinde, maaşta düşüş hissedilebilir.

2026 Yılı Vergi Dilimleri Ne Kadar?

2026 vergi dilimleri, her yıl Hazine ve Maliye Bakanlığı tarafından açıklanan yeniden değerleme oranı çerçevesinde belirlenir.

İşte vergi tarifesi 2026 yılı için geçerli olan gelir dilimleri ve oranları:

Gelir Aralığı (TL) | Vergi Oranı |

0 - 110.000 TL | %15 |

110.001 - 230.000 TL | %20 |

230.001 - 870.000 TL | %27 |

870.001 - 3.000.000 TL | %35 |

3.000.001 TL ve üzeri | %40 |

Bu tablo, hem ücret geliri elde edenler hem de serbest meslek, kira, faiz geliri gibi farklı kazanç kalemleri için geçerlidir. Ancak bazı gelir türlerinde uygulanacak oran ve matrahlar değişebilir. Bu nedenle, ilerleyen başlıklarda ücretli ve ücret dışı gelirler için vergi tarifesine ayrıca yer vereceğiz.

2026 yılında yapılan bu güncelleme, özellikle orta ve yüksek gelir grubunda olan bireyler için ciddi vergi yükü anlamına gelebilir. Özellikle yüzde 20’lik vergi dilimi, birçok çalışanın yıl içinde geçeceği kritik eşiktir.

Kümülatif Gelir Vergisi Matrahı Nedir ve Nasıl Hesaplanır?

Kümülatif vergi matrahı, bir çalışanın yıl içerisinde elde ettiği gelirlerin toplamıdır ve bu toplam üzerinden hangi vergi dilimi içinde yer alacağı belirlenir. Sistem, aylık bazda gelirleri biriktirerek ilerler. Yani Ocak ayında başlayan vergi matrahı, yıl sonuna kadar artarak devam eder.

Kümülatif Vergi Matrahı Hesaplama Adımları:

Brüt Gelirin Tespiti: Her ay elde edilen brüt maaş esas alınır. Örneğin, 25.000 TL brüt maaş üzerinden hesap yapılacaksa bu tutar dikkate alınır.

Yasal Kesintilerin Düşülmesi: SGK primi, işsizlik sigortası ve BES kesintileri gibi zorunlu kesintiler maaştan düşülür.

Kümülatif Matraha Ekleme: Elde edilen net matrah, yıl boyunca üst üste toplanarak kümülatif matrah oluşturulur.

Vergi Dilimi Takibi: Her ay sonunda toplam matrah, güncel vergi tarifesi 2026 değerleriyle karşılaştırılarak yeni bir dilime geçilip geçilmediği kontrol edilir.

Stopaj Hesaplaması: İşveren, kümülatif matrahın hangi dilime denk geldiğini tespit eder ve ilgili oranda stopaj (kaynakta kesinti) uygular.

Kümülatif sistem sayesinde, yılın başında düşük oranda vergi ödeyen biri, yıl sonuna doğru daha yüksek oranlarda vergilendirmeye tabi olabilir. Bu da maaşta düşüş gibi algılanan değişikliklerin temel nedenidir.

Vergi Dilimleri Kimleri Kapsar?

Gelir vergisi dilimleri 2026 yılında hem tam mükellef hem de dar mükellef statüsündeki kişileri kapsayacak şekilde geniş bir uygulama alanına sahiptir. Gelir vergisine tabi olabilecek kişi ve gruplar şunlardır:

Ücret Geliri Elde Edenler: Kamu ve özel sektörde çalışan herkes, yıl içerisinde elde ettikleri maaş üzerinden kümülatif vergi matrahına göre vergilendirilir.

Serbest Meslek Sahipleri: Avukat, doktor, danışman gibi hizmet sunan bireyler elde ettikleri gelir üzerinden beyanname verir.

Kira Geliri Olanlar: Taşınmaz sahipleri, kira gelirleri için yıllık beyanname verir ve gelir dilimine göre vergi öder.

Ticari Kazanç Sahipleri: Şahıs işletmeleri ya da serbest çalışan ticari faaliyet sahipleri gelirlerini beyan ederek vergilendirilir.

Menfaat Geliri Elde Edenler: Faiz, repo, temettü gibi kazançlar belirli koşullarda gelir vergisi kapsamına girer.

Yurt Dışında Yaşayıp Türkiye Kaynaklı Gelir Elde Edenler: Dar mükellef olarak sınıflandırılan bu kişiler, sadece Türkiye kaynaklı kazançları için vergiye tabi olur.

Unutulmamalıdır ki vergi dilimleri sadece maaşla sınırlı değildir. Bireyin birden fazla gelir türü varsa, tüm bu gelirler birleştirilerek toplam matrah hesaplanır.

2026 Gelir Vergisi Tarifesi: Ücretli ve Ücret Dışı Gelirler

2026 yılında geçerli olan vergi tarifesi, kazanç türüne göre farklı şekilde uygulanabilir. Aşağıda hem ücret gelirleri hem de diğer gelirler için geçerli tarifeleri görebilirsiniz.

Ücret Gelirleri İçin 2026 Vergi Tarifesi

Ücret geliri, bir işverene bağlı olarak çalışan kişilerin maaş, prim, ikramiye ve benzeri ödemelerden elde ettikleri geliri kapsar. 2026 yılında ücret gelirleri için geçerli olan vergi tarifesi aşağıdaki gibidir:

Matrah Aralığı (TL) | Vergi Oranı |

0 – 110.000 TL | %15 |

110.001 – 230.000 TL | %20 |

230.001 – 870.000 TL | %27 |

870.001 – 3.000.000 TL | %35 |

3.000.001 TL ve üzeri | %40 |

Bu oranlar, işveren tarafından stopaj yöntemi ile kaynakta kesilir. Çalışan, bu sürece doğrudan müdahale etmeden vergilendirilir. Ancak kümülatif gelir vergisi matrahı arttıkça, uygulanan oran da yükselecektir. Özellikle yıl ortasında maaş bordrosunda kesinti farkı görüldüğünde bunun nedeni genellikle vergi dilimi değişimidir.

Serbest Meslek, Kira, Faiz Geliri vb. için Vergi Tarifesi

Ücret dışı gelirlerde ise yıllık beyanname esas alınır. Bu gelir türleri şunlardır:

Serbest meslek kazancı (avukat, doktor, diyetisyen vb.)

Gayrimenkul kira gelirleri

Menkul sermaye iratları (faiz, temettü vb.)

Ticari kazançlar

2026 vergi oranları, bu gelir türleri için şu şekildedir;

Yıllık Gelir (TL) | Vergi Oranı |

0 – 110.000 TL | %15 |

110.001 – 230.000 TL | %20 |

230.001 – 870.000 TL | %27 |

870.001 – 3.000.000 TL | %35 |

3.000.001 TL ve üzeri | %40 |

Ancak burada önemli bir fark vardır. Ücret gelirleri için vergi kaynaktan kesilirken, serbest meslek ve diğer gelirlerde yıllık beyanname verilmesi gerekir. Beyan süresi genellikle Mart ayıdır ve gelir yılını takip eden yıl içinde yapılır.

Gelir Vergisi Nasıl ve Ne Zaman Ödenir?

Gelir vergisi ödeme şekli, kişinin elde ettiği gelirin türüne göre değişiklik gösterebilir. Türkiye’de hem stopaj yöntemiyle otomatik olarak maaşlardan kesilen vergiler hem de yıllık beyanname yoluyla ödenen vergiler bulunmaktadır. Aşağıda her iki yöntemi de içeren genel bir ödeme planı yer alıyor;

Gelir Vergisi Ödeme Süreci

Ücretliler İçin Ödeme (Stopaj)

İşveren, çalışanın gelirini brüt maaş üzerinden vergilendirerek vergiyi kaynağında keser.

Çalışan vergi ödemez, işveren devlete ödemeyi gerçekleştirir.

Her ay maaş bordrosuna yansır.

Beyanname Yoluyla Ödeme (Ücret Dışı Gelirler)

Kira, serbest meslek, ticari kazanç gibi gelirlerde yıl sonu itibarıyla yıllık beyanname verilir.

Beyan dönemi her yıl Mart ayında, bir önceki yıla ait gelir için yapılır.

Ödeme takvimi; Mart ve Temmuz aylarında olmak üzere iki eşit taksitte gelir vergisi ödenir.

Online ve Banka Üzerinden Ödeme

Gelir İdaresi Başkanlığı (GİB) web sitesi (gib.gov.tr) üzerinden ya da anlaşmalı bankalardan ödeme yapılabilir.

e-Devlet sisteminden vergi borcu görüntüleme ve ödeme imkânı vardır.

Bu yapı sayesinde hem maaşlı çalışanların hem de serbest gelir elde edenlerin vergilendirme süreçleri sistematik olarak yürütülür.

Vergi Dilimi Ne Zaman Sıfırlanır?

Vergi dilimi sıfırlanması, her yıl başında, yani 1 Ocak tarihinde gerçekleşir. Bu sıfırlama ile birlikte bir önceki yıl boyunca biriktirilen kümülatif vergi matrahı, yeni yılın ilk gününde sıfırlanır ve tekrar hesaplanmaya başlanır.

Bu sistemin temel amacı, her yıl için artan oranlı vergi sistemi çerçevesinde yeniden başlama imkanı sağlamaktır. Örneğin, bir çalışan 2025 yılı sonunda %35'lik vergi dilimine girmişse, 2026 yılının Ocak ayında tekrar %15’lik dilimden başlamış olur.

Ancak bu durum, yıl sonunda maaşta yaşanan "vergi yükü" artışının nedenini ortadan kaldırmaz, sadece bir sonraki yıl aynı süreci yeniden başlatır. Bu nedenle çalışanların maaşlarında Ocak ayında bir miktar artış görülmesi, vergi diliminin sıfırlanmasından kaynaklanır.

Bireysel Emeklilik Sistemi (BES) ve Vergi Avantajları

Bireysel Emeklilik Sistemi (BES), sadece emeklilik birikimi değil, aynı zamanda gelir vergisinden tasarruf sağlama aracı olarak da kullanılabilir. Türkiye'de, gönüllü olarak BES'e katılan bireyler için çeşitli vergi avantajları sağlanır.

BES’in Vergi Avantajları

Devlet Katkısı: Her ay BES'e yatırılan tutarın %30’u oranında devlet katkısı alınır. Bu katkı, ek bir kazançtır ve bireyin vergi yükünü dolaylı olarak azaltır.

Vergi Matrahından Düşme (eski sistem): 2013 öncesi BES ödemeleri, vergi matrahından düşülerek ödenebiliyordu. Yeni sistemde bu uygulama kaldırılmış olsa da devlet katkısı, bu avantajın yerini almıştır.

Stopaj İndirimi: BES’ten çıkışta uygulanan vergi oranları, sistemde kalınan süreye göre kademeli olarak azalmaktadır. 10 yıl sistemde kalan ve 56 yaşını dolduran bireyler, vergi ödemeden BES birikimlerini alabilir.

Gelir Vergisi Dilimi Etkisi: BES kesintileri brüt maaşı azaltır. Bu sayede kişinin kümülatif gelir vergisi matrahı daha geç artar ve daha üst vergi dilimlerine daha geç girilir. Bu dolaylı olarak %20’lik vergi dilimine girme süresini uzatabilir.

BES, sadece birikim değil, aynı zamanda uzun vadeli vergi planlaması açısından da stratejik bir araçtır. Özellikle yüksek maaşlı çalışanlar için BES, hem tasarruf hem de vergi avantajı anlamında önemlidir.

2026 Vergi Dilimi Artışı Ne Anlama Geliyor?

2026 vergi dilimi artışı, çalışanların ve gelir sahibi bireylerin yıl içinde hangi oranda vergi ödeyeceğini belirleyen matrah sınırlarının yeniden düzenlenmesi anlamına gelir. Bu düzenlemeler her yıl yeniden değerleme oranı doğrultusunda yapılır ve enflasyon oranı, asgari ücret artışı gibi faktörlerden etkilenir.

Örneğin; 2025 yılında %20’lik vergi dilimi 150.000 TL’ye kadar geçerliyken, 2026 yılında bu sınır 230.000 TL’ye çıkarıldıysa bu artış şu anlama gelir;

Aynı gelire sahip çalışanlar daha uzun süre düşük vergi oranı (%15) ödeyebilir.

Yüksek gelirli bireyler için daha geç yüksek dilime geçiş sağlanır.

Net maaşlarda yılın ilk aylarında artış, yılın ikinci yarısında ise düşüş daha geç yaşanır.

Bu nedenle “vergi dilimi artışı” kavramı, doğrudan vergi oranlarının artması anlamına gelmez. Aslında dilim sınırlarının yükseltilmesi, gelir vergisi yükünü hafifletici bir etki yaratabilir. Ancak bu etkinin ne kadar hissedileceği, kümülatif vergi matrahı, çalışanın brüt maaşı ve yan haklarına göre değişir.

2026 vergi dilimleri, çalışanlar ve gelir sahibi herkes için doğrudan maaşları ve kazançları etkileyen önemli bir konudur.

Kümülatif sistem, yıl boyunca biriken gelirlerin vergi oranını belirler. Bu yüzden bordro takibi yapılmalıdır.

BES, matrahı düşürerek vergi avantajı sağlar.

Maaşınızda yılın ortasında düşüş fark ediyorsanız, büyük ihtimalle daha yüksek bir vergi dilimine girmişsinizdir.

Yıllık beyanname ile çalışanlar dışında kalan gelir gruplarının da vergi yükümlülüklerini doğru hesaplaması gerekir.

Vergi Dilimleri Hakkında Sık Sorulan Sorular (SSS)

1- %20'lik vergi dilimine ne zaman girilir?

Bu tamamen çalışanın brüt maaşı ve yan haklarına bağlıdır. Örneğin 25.000 TL brüt maaş alan biri, her ay yaklaşık 22.000 TL’lik bir vergi matrahı oluşturur. Bu kişinin 110.000 TL’lik ilk dilimi doldurması yaklaşık 5. ayın sonunda gerçekleşir ve Haziran maaşıyla birlikte %20’lik vergi dilimine girer. BES kesintisi ya da özel sigorta gibi matrahı azaltan giderler varsa bu süre daha da uzayabilir.

2- Asgari ücret vergilendirmeye tabi mi?

2022 yılından itibaren Türkiye'de asgari ücret gelir vergisinden muaf tutulmuştur. Yani asgari ücretli bir çalışan, gelir vergisi ödemez. Bu kapsamda;

Asgari ücret vergi istisnası, sadece brüt asgari ücret tutarı için geçerlidir.

Asgari ücretten fazla gelir elde eden çalışanlar, sadece fazla kısım üzerinden vergilendirilir.

Asgari geçim indirimi (AGİ) uygulaması kaldırılmıştır.

Yani asgari ücretli çalışanların net maaşında, gelir vergisi nedeniyle bir kesinti yapılmaz.

3- Vergi dilimi mi yükseldi, yoksa oran mı değişti?

Bu iki kavram sıklıkla karıştırılır. Vergi dilimi yükselmesi, daha önce %20 ile vergilendirilen gelir sınırının yükseltilmesi demektir. Örneğin bu sınır 2024’te 150.000 TL iken 2025’te 230.000 TL olmuşsa dilim yükselmiştir. Vergi oranı değişikliği ise doğrudan %15, %20, %27 gibi rakamsal oranların artması ya da azalması anlamına gelir.

2026 yılında yapılan düzenlemelerde oranlarda değil, vergi tarifesi dilim sınırlarında artış söz konusudur. Bu nedenle çalışanlar daha geç yüksek vergi ödemeye başlayacaktır.

2026 vergi dilimleri, Türkiye’de çalışan bireylerin kazançlarına göre hangi oranda gelir vergisi ödeyeceğini belirleyen, yıllık olarak güncellenen aralıklardır. Bu sistem, adil ve artan oranlı bir yapı üzerine kuruludur. Vergi dilimleri sayesinde, yüksek gelir elde eden bireyler daha yüksek oranlarda vergi öderken, düşük gelir grubundakiler daha düşük oranlarda vergilendirilir. Bu yapı, hem vergi adaletini sağlamayı hem de gelir dağılımındaki dengesizlikleri azaltmayı amaçlar.

Gelir vergisi dilimleri 2026 yılında yeniden değerleme oranı dikkate alınarak güncellenmiştir. Bu nedenle maaş alanlar, serbest meslek sahipleri ya da kira gibi gelir kalemleri olanlar için bu dilimlerin doğru şekilde anlaşılması büyük önem taşır.

İçeriğimizde yalnızca rakamları değil, vergi dilimi nasıl hesaplanır, ne zaman sıfırlanır gibi birçok kritik soruya da yanıt vereceğiz.

Vergi Dilimi Nedir?

Vergi dilimi, bireylerin elde ettikleri gelirin belli bir tutara ulaşmasına bağlı olarak uygulanan artan oranlı vergi sistemi kapsamında, farklı oranlarda vergilendirilmesini sağlayan matrah aralıklarını ifade eder. Türkiye’de bu sistem, kümülatif vergi matrahı esas alınarak işler. Yani her ay biriken gelir, yıl boyunca üst üste eklenerek toplam vergi matrahı belirlenir.

Bu sistem sayesinde gelir düzeyi arttıkça uygulanan vergi oranı da artar. Örneğin; bir çalışan yılın başında %15’lik bir oranda vergi öderken, yıl sonunda toplam geliri arttıkça %20’lik vergi dilimine geçebilir. Bu geçiş, genellikle "vergi dilimine girmek" ya da "vergi dilimi atlamak" şeklinde ifade edilir.

Vergi Dilimi Nasıl Hesaplanır?

Vergi dilimi hesaplaması, genellikle çalışanın maaşı ve elde ettiği ek gelirler dikkate alınarak yapılır. Aşağıda adım adım maaş vergi hesaplama süreci açıklanmıştır;

Aylık Brüt Gelirin Tespiti: Çalışanın işverenden aldığı brüt maaş ve varsa ek kazançları belirlenir.

Yasal Kesintilerin Yapılması: SGK primi, işsizlik sigortası primi ve varsa BES gibi kesintiler brüt maaştan düşülür.

Kümülatif Vergi Matrahının Belirlenmesi: Yılın başından itibaren elde edilen gelirler toplanır. Bu matrah, vergi dilimine girişin temelini oluşturur.

Vergi Dilimi Eşiklerinin Uygulanması: Kümülatif matrah hangi dilime denk geliyorsa, o dilime karşılık gelen vergi oranı 2026 tarifesine göre uygulanır.

Vergi Kesintisinin (Stopaj) Hesaplanması: İşveren, bu oran üzerinden stopaj yaparak vergiyi kaynaktan keser ve devlete iletir.

Bu sistem sayesinde, her bireyin gelirine göre adaletli bir vergilendirme yapılır. Ancak sistemin karmaşıklığı nedeniyle yanlış yorumlar yapılabiliyor, özellikle yıl ortasında vergi dilimi değiştiğinde, maaşta düşüş hissedilebilir.

2026 Yılı Vergi Dilimleri Ne Kadar?

2026 vergi dilimleri, her yıl Hazine ve Maliye Bakanlığı tarafından açıklanan yeniden değerleme oranı çerçevesinde belirlenir.

İşte vergi tarifesi 2026 yılı için geçerli olan gelir dilimleri ve oranları:

Gelir Aralığı (TL) | Vergi Oranı |

0 - 110.000 TL | %15 |

110.001 - 230.000 TL | %20 |

230.001 - 870.000 TL | %27 |

870.001 - 3.000.000 TL | %35 |

3.000.001 TL ve üzeri | %40 |

Bu tablo, hem ücret geliri elde edenler hem de serbest meslek, kira, faiz geliri gibi farklı kazanç kalemleri için geçerlidir. Ancak bazı gelir türlerinde uygulanacak oran ve matrahlar değişebilir. Bu nedenle, ilerleyen başlıklarda ücretli ve ücret dışı gelirler için vergi tarifesine ayrıca yer vereceğiz.

2026 yılında yapılan bu güncelleme, özellikle orta ve yüksek gelir grubunda olan bireyler için ciddi vergi yükü anlamına gelebilir. Özellikle yüzde 20’lik vergi dilimi, birçok çalışanın yıl içinde geçeceği kritik eşiktir.

Kümülatif Gelir Vergisi Matrahı Nedir ve Nasıl Hesaplanır?

Kümülatif vergi matrahı, bir çalışanın yıl içerisinde elde ettiği gelirlerin toplamıdır ve bu toplam üzerinden hangi vergi dilimi içinde yer alacağı belirlenir. Sistem, aylık bazda gelirleri biriktirerek ilerler. Yani Ocak ayında başlayan vergi matrahı, yıl sonuna kadar artarak devam eder.

Kümülatif Vergi Matrahı Hesaplama Adımları:

Brüt Gelirin Tespiti: Her ay elde edilen brüt maaş esas alınır. Örneğin, 25.000 TL brüt maaş üzerinden hesap yapılacaksa bu tutar dikkate alınır.

Yasal Kesintilerin Düşülmesi: SGK primi, işsizlik sigortası ve BES kesintileri gibi zorunlu kesintiler maaştan düşülür.

Kümülatif Matraha Ekleme: Elde edilen net matrah, yıl boyunca üst üste toplanarak kümülatif matrah oluşturulur.

Vergi Dilimi Takibi: Her ay sonunda toplam matrah, güncel vergi tarifesi 2026 değerleriyle karşılaştırılarak yeni bir dilime geçilip geçilmediği kontrol edilir.

Stopaj Hesaplaması: İşveren, kümülatif matrahın hangi dilime denk geldiğini tespit eder ve ilgili oranda stopaj (kaynakta kesinti) uygular.

Kümülatif sistem sayesinde, yılın başında düşük oranda vergi ödeyen biri, yıl sonuna doğru daha yüksek oranlarda vergilendirmeye tabi olabilir. Bu da maaşta düşüş gibi algılanan değişikliklerin temel nedenidir.

Vergi Dilimleri Kimleri Kapsar?

Gelir vergisi dilimleri 2026 yılında hem tam mükellef hem de dar mükellef statüsündeki kişileri kapsayacak şekilde geniş bir uygulama alanına sahiptir. Gelir vergisine tabi olabilecek kişi ve gruplar şunlardır:

Ücret Geliri Elde Edenler: Kamu ve özel sektörde çalışan herkes, yıl içerisinde elde ettikleri maaş üzerinden kümülatif vergi matrahına göre vergilendirilir.

Serbest Meslek Sahipleri: Avukat, doktor, danışman gibi hizmet sunan bireyler elde ettikleri gelir üzerinden beyanname verir.

Kira Geliri Olanlar: Taşınmaz sahipleri, kira gelirleri için yıllık beyanname verir ve gelir dilimine göre vergi öder.

Ticari Kazanç Sahipleri: Şahıs işletmeleri ya da serbest çalışan ticari faaliyet sahipleri gelirlerini beyan ederek vergilendirilir.

Menfaat Geliri Elde Edenler: Faiz, repo, temettü gibi kazançlar belirli koşullarda gelir vergisi kapsamına girer.

Yurt Dışında Yaşayıp Türkiye Kaynaklı Gelir Elde Edenler: Dar mükellef olarak sınıflandırılan bu kişiler, sadece Türkiye kaynaklı kazançları için vergiye tabi olur.

Unutulmamalıdır ki vergi dilimleri sadece maaşla sınırlı değildir. Bireyin birden fazla gelir türü varsa, tüm bu gelirler birleştirilerek toplam matrah hesaplanır.

2026 Gelir Vergisi Tarifesi: Ücretli ve Ücret Dışı Gelirler

2026 yılında geçerli olan vergi tarifesi, kazanç türüne göre farklı şekilde uygulanabilir. Aşağıda hem ücret gelirleri hem de diğer gelirler için geçerli tarifeleri görebilirsiniz.

Ücret Gelirleri İçin 2026 Vergi Tarifesi

Ücret geliri, bir işverene bağlı olarak çalışan kişilerin maaş, prim, ikramiye ve benzeri ödemelerden elde ettikleri geliri kapsar. 2026 yılında ücret gelirleri için geçerli olan vergi tarifesi aşağıdaki gibidir:

Matrah Aralığı (TL) | Vergi Oranı |

0 – 110.000 TL | %15 |

110.001 – 230.000 TL | %20 |

230.001 – 870.000 TL | %27 |

870.001 – 3.000.000 TL | %35 |

3.000.001 TL ve üzeri | %40 |

Bu oranlar, işveren tarafından stopaj yöntemi ile kaynakta kesilir. Çalışan, bu sürece doğrudan müdahale etmeden vergilendirilir. Ancak kümülatif gelir vergisi matrahı arttıkça, uygulanan oran da yükselecektir. Özellikle yıl ortasında maaş bordrosunda kesinti farkı görüldüğünde bunun nedeni genellikle vergi dilimi değişimidir.

Serbest Meslek, Kira, Faiz Geliri vb. için Vergi Tarifesi

Ücret dışı gelirlerde ise yıllık beyanname esas alınır. Bu gelir türleri şunlardır:

Serbest meslek kazancı (avukat, doktor, diyetisyen vb.)

Gayrimenkul kira gelirleri

Menkul sermaye iratları (faiz, temettü vb.)

Ticari kazançlar

2026 vergi oranları, bu gelir türleri için şu şekildedir;

Yıllık Gelir (TL) | Vergi Oranı |

0 – 110.000 TL | %15 |

110.001 – 230.000 TL | %20 |

230.001 – 870.000 TL | %27 |

870.001 – 3.000.000 TL | %35 |

3.000.001 TL ve üzeri | %40 |

Ancak burada önemli bir fark vardır. Ücret gelirleri için vergi kaynaktan kesilirken, serbest meslek ve diğer gelirlerde yıllık beyanname verilmesi gerekir. Beyan süresi genellikle Mart ayıdır ve gelir yılını takip eden yıl içinde yapılır.

Gelir Vergisi Nasıl ve Ne Zaman Ödenir?

Gelir vergisi ödeme şekli, kişinin elde ettiği gelirin türüne göre değişiklik gösterebilir. Türkiye’de hem stopaj yöntemiyle otomatik olarak maaşlardan kesilen vergiler hem de yıllık beyanname yoluyla ödenen vergiler bulunmaktadır. Aşağıda her iki yöntemi de içeren genel bir ödeme planı yer alıyor;

Gelir Vergisi Ödeme Süreci

Ücretliler İçin Ödeme (Stopaj)

İşveren, çalışanın gelirini brüt maaş üzerinden vergilendirerek vergiyi kaynağında keser.

Çalışan vergi ödemez, işveren devlete ödemeyi gerçekleştirir.

Her ay maaş bordrosuna yansır.

Beyanname Yoluyla Ödeme (Ücret Dışı Gelirler)

Kira, serbest meslek, ticari kazanç gibi gelirlerde yıl sonu itibarıyla yıllık beyanname verilir.

Beyan dönemi her yıl Mart ayında, bir önceki yıla ait gelir için yapılır.

Ödeme takvimi; Mart ve Temmuz aylarında olmak üzere iki eşit taksitte gelir vergisi ödenir.

Online ve Banka Üzerinden Ödeme

Gelir İdaresi Başkanlığı (GİB) web sitesi (gib.gov.tr) üzerinden ya da anlaşmalı bankalardan ödeme yapılabilir.

e-Devlet sisteminden vergi borcu görüntüleme ve ödeme imkânı vardır.

Bu yapı sayesinde hem maaşlı çalışanların hem de serbest gelir elde edenlerin vergilendirme süreçleri sistematik olarak yürütülür.

Vergi Dilimi Ne Zaman Sıfırlanır?

Vergi dilimi sıfırlanması, her yıl başında, yani 1 Ocak tarihinde gerçekleşir. Bu sıfırlama ile birlikte bir önceki yıl boyunca biriktirilen kümülatif vergi matrahı, yeni yılın ilk gününde sıfırlanır ve tekrar hesaplanmaya başlanır.

Bu sistemin temel amacı, her yıl için artan oranlı vergi sistemi çerçevesinde yeniden başlama imkanı sağlamaktır. Örneğin, bir çalışan 2025 yılı sonunda %35'lik vergi dilimine girmişse, 2026 yılının Ocak ayında tekrar %15’lik dilimden başlamış olur.

Ancak bu durum, yıl sonunda maaşta yaşanan "vergi yükü" artışının nedenini ortadan kaldırmaz, sadece bir sonraki yıl aynı süreci yeniden başlatır. Bu nedenle çalışanların maaşlarında Ocak ayında bir miktar artış görülmesi, vergi diliminin sıfırlanmasından kaynaklanır.

Bireysel Emeklilik Sistemi (BES) ve Vergi Avantajları

Bireysel Emeklilik Sistemi (BES), sadece emeklilik birikimi değil, aynı zamanda gelir vergisinden tasarruf sağlama aracı olarak da kullanılabilir. Türkiye'de, gönüllü olarak BES'e katılan bireyler için çeşitli vergi avantajları sağlanır.

BES’in Vergi Avantajları

Devlet Katkısı: Her ay BES'e yatırılan tutarın %30’u oranında devlet katkısı alınır. Bu katkı, ek bir kazançtır ve bireyin vergi yükünü dolaylı olarak azaltır.

Vergi Matrahından Düşme (eski sistem): 2013 öncesi BES ödemeleri, vergi matrahından düşülerek ödenebiliyordu. Yeni sistemde bu uygulama kaldırılmış olsa da devlet katkısı, bu avantajın yerini almıştır.

Stopaj İndirimi: BES’ten çıkışta uygulanan vergi oranları, sistemde kalınan süreye göre kademeli olarak azalmaktadır. 10 yıl sistemde kalan ve 56 yaşını dolduran bireyler, vergi ödemeden BES birikimlerini alabilir.

Gelir Vergisi Dilimi Etkisi: BES kesintileri brüt maaşı azaltır. Bu sayede kişinin kümülatif gelir vergisi matrahı daha geç artar ve daha üst vergi dilimlerine daha geç girilir. Bu dolaylı olarak %20’lik vergi dilimine girme süresini uzatabilir.

BES, sadece birikim değil, aynı zamanda uzun vadeli vergi planlaması açısından da stratejik bir araçtır. Özellikle yüksek maaşlı çalışanlar için BES, hem tasarruf hem de vergi avantajı anlamında önemlidir.

2026 Vergi Dilimi Artışı Ne Anlama Geliyor?

2026 vergi dilimi artışı, çalışanların ve gelir sahibi bireylerin yıl içinde hangi oranda vergi ödeyeceğini belirleyen matrah sınırlarının yeniden düzenlenmesi anlamına gelir. Bu düzenlemeler her yıl yeniden değerleme oranı doğrultusunda yapılır ve enflasyon oranı, asgari ücret artışı gibi faktörlerden etkilenir.

Örneğin; 2025 yılında %20’lik vergi dilimi 150.000 TL’ye kadar geçerliyken, 2026 yılında bu sınır 230.000 TL’ye çıkarıldıysa bu artış şu anlama gelir;

Aynı gelire sahip çalışanlar daha uzun süre düşük vergi oranı (%15) ödeyebilir.

Yüksek gelirli bireyler için daha geç yüksek dilime geçiş sağlanır.

Net maaşlarda yılın ilk aylarında artış, yılın ikinci yarısında ise düşüş daha geç yaşanır.

Bu nedenle “vergi dilimi artışı” kavramı, doğrudan vergi oranlarının artması anlamına gelmez. Aslında dilim sınırlarının yükseltilmesi, gelir vergisi yükünü hafifletici bir etki yaratabilir. Ancak bu etkinin ne kadar hissedileceği, kümülatif vergi matrahı, çalışanın brüt maaşı ve yan haklarına göre değişir.

2026 vergi dilimleri, çalışanlar ve gelir sahibi herkes için doğrudan maaşları ve kazançları etkileyen önemli bir konudur.

Kümülatif sistem, yıl boyunca biriken gelirlerin vergi oranını belirler. Bu yüzden bordro takibi yapılmalıdır.

BES, matrahı düşürerek vergi avantajı sağlar.

Maaşınızda yılın ortasında düşüş fark ediyorsanız, büyük ihtimalle daha yüksek bir vergi dilimine girmişsinizdir.

Yıllık beyanname ile çalışanlar dışında kalan gelir gruplarının da vergi yükümlülüklerini doğru hesaplaması gerekir.

Vergi Dilimleri Hakkında Sık Sorulan Sorular (SSS)

1- %20'lik vergi dilimine ne zaman girilir?

Bu tamamen çalışanın brüt maaşı ve yan haklarına bağlıdır. Örneğin 25.000 TL brüt maaş alan biri, her ay yaklaşık 22.000 TL’lik bir vergi matrahı oluşturur. Bu kişinin 110.000 TL’lik ilk dilimi doldurması yaklaşık 5. ayın sonunda gerçekleşir ve Haziran maaşıyla birlikte %20’lik vergi dilimine girer. BES kesintisi ya da özel sigorta gibi matrahı azaltan giderler varsa bu süre daha da uzayabilir.

2- Asgari ücret vergilendirmeye tabi mi?

2022 yılından itibaren Türkiye'de asgari ücret gelir vergisinden muaf tutulmuştur. Yani asgari ücretli bir çalışan, gelir vergisi ödemez. Bu kapsamda;

Asgari ücret vergi istisnası, sadece brüt asgari ücret tutarı için geçerlidir.

Asgari ücretten fazla gelir elde eden çalışanlar, sadece fazla kısım üzerinden vergilendirilir.

Asgari geçim indirimi (AGİ) uygulaması kaldırılmıştır.

Yani asgari ücretli çalışanların net maaşında, gelir vergisi nedeniyle bir kesinti yapılmaz.

3- Vergi dilimi mi yükseldi, yoksa oran mı değişti?

Bu iki kavram sıklıkla karıştırılır. Vergi dilimi yükselmesi, daha önce %20 ile vergilendirilen gelir sınırının yükseltilmesi demektir. Örneğin bu sınır 2024’te 150.000 TL iken 2025’te 230.000 TL olmuşsa dilim yükselmiştir. Vergi oranı değişikliği ise doğrudan %15, %20, %27 gibi rakamsal oranların artması ya da azalması anlamına gelir.

2026 yılında yapılan düzenlemelerde oranlarda değil, vergi tarifesi dilim sınırlarında artış söz konusudur. Bu nedenle çalışanlar daha geç yüksek vergi ödemeye başlayacaktır.

İÇERİĞİ PAYLAŞ